Ленты Боллинджера. Практическое руководство

- Оффтопик, который никто не читает

- Объяснение формулы, примеры, виды

- Нормальное распределение Гаусса

- На пальцах для тех, кто не знает эту формулу

- Параметры индикатора и их суть

- Отрисовка лент Боллинджера. Расширение и Сжатие

- Импульс и расширение волн

- Блуждание по ленте

- Длительность Импульса

- Фигуры потенциального разворота (бычий, медвежий).

- Определение точки входа, стоп-лосса и выхода

- Работа с несколькими Лентами Боллинджера и нюансы анализа по нескольким таймфреймам

- Применение дополнительных индикативных фильтров

- Работа в стадии Сжатия

- Нормализация индикаторов

- Рекомендуемая литература

- Заключение

Статья посвящена одному из самых известных и уважаемых индикаторов в мире трейдинга — Лентам Боллинджера (далее — ЛБ). Про этот индикатор не писал только ленивый, но 99% авторов упускают из описания саму суть индикатора и принципы его работы. Описываются всем известные стадии Расширения и Сжатия, добавляют какой-нибудь стохастический осциллятор и все.

Изюминка ЛБ раскрывается только после того, как трейдер узнает формулу «изнутри». Вот это и попробуем сделать, благо этот вопрос в печатном виде нигде не описан доступным и понятным языком.

В своей книге «Боллинджер о лентах Боллинджера» автор описывает формулу индикатора, принцип его работы и 3 способа применения. И, пожалуй, это единственное правильное объяснение работы данного индикатора. Я лишь немного дополню его книгу наглядными примерами, так как на некоторых моментах в книге сделано слишком мало акцента.

Сразу хочу отметить, что материал не предназначен для новичков. Он для тех, кто уже работал с Лентами Боллинджера и хочет вывести свое понимание на принципиально новый уровень. Короче говоря, статья для практиков :)

Оффтопик, который никто не читает

Книгу про ЛБ я читал дважды. В 2015 и в конце 2017. На повторное прочтение книги меня сподвиг один пост в нашем чате Telegram (Viktor Nomad, отдельное спасибо), в котором была ссылка на видео по ЛБ.

Автор лекции — Борис Строкатов — эксперт по нелинейному трейдингу, работающий с ЛБ и наработками Билла Вильямса (фракталы, аллигатор). 3 часа подробнейшего объяснения принципов работы индикатора, не имеющее аналогов на русскоязычных просторах интернета. Я попробую изложить данное видео в текстовом виде.

Объяснение формулы, примеры, виды

Немного математики и статистики. Большинство индикаторов являются линейными, то есть отображающие прямую зависимость от цены. Растет тренд — растет скользящая средняя, растут осцилляторы и так далее.

Что значит «линейная зависимость» — взяли цену, сложили ее с чем либо, поделили/умножили на что либо и получили результат. То есть в расчетах идет именно линейная, то есть прямая зависимость показаний индикатора от текущей цены. Линии Боллинджера работают немного по другому.

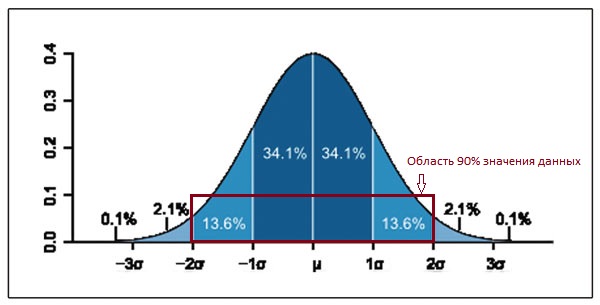

Нормальное распределение Гаусса

В статистике и трейдинге часто применяют понятие «Нормальное распределение Гаусса». Приведу пример стандартного отображения этого распределения:

Нормальное распределение Гаусса

Что она означает. Возьмем, к примеру, средний рост человека, скажем 170 см. Это будет являться неким «средним» значением роста. Также помним, что есть те, у которых рост ниже 170 и выше 170, а также есть карлики (<110 см) и гиганты (>200 см). В середине графика Гаусса будет располагаться «среднее» значение, ближе к 0 — минимальное, ближе к правому краю — максимальное значение роста.

А теперь отложим по вертикали процент отклонения от «среднего» роста, то есть вероятность появления значений той или иной меры. Появление минимального значения (карлик) будет иметь минимальный процент (карликов же очень мало). Аналогично и у правого края — гигантов очень мало. И чем они выше, тем меньше процент их появления. Тех значений, что ближе к «среднему», будет значительно больше.

Так вот, на графике Гаусса получится так, что основная масса точек, соответствующих среднему росту человека (90%), попадет в центральную часть «колокола». Всё, что левее и правее вертикальных линий — те самые аномальные 10% длин роста, которые являются «исключением» из правила.

Гаусс выявил, что абсолютно все случайные величины подчиняются такому закону распределения. Цена по своей структуре тоже является случайной величиной, а значит, к ней можно применить данный подход — выявить диапазоны значений, которые с огромной вероятностью будут минимальным и максимальным значением в данной выборке.

За основу (среднее значение) была взята простая скользящая средняя по закрытиям (SMA close) как наиболее простая в расчетах и зависящая от последних значений цены. Дальше начинаем вычислять отклонения, используя формулу среднеквадратического отклонения. В результате расчетов было выявлено, что если от средней цены отнять/прибавить 2 значения стандартного отклонения, то вероятность появления такого значения в следующий момент времени (или такой рост, в нашем случае) равна 0,1 или 90%.

На пальцах для тех, кто не знает эту формулу

Возьмем, к примеру, тысячу китайцев. Измерим их рост, посчитаем среднее значение роста китайцев, посчитаем по формуле среднеквадратичное отклонение. Допустим, у нас среднее значение роста получилось 160 см, а 1 отклонение равно 15 см. Теперь прибавим/отнимем от среднего роста 2 таких отклонения и получим с вероятностью в 90% минимальный и максимальный рост всех китайцев. И на выходе получится, что минимальный рост китайца будет 130 см, максимальный 190 см. Нам не нужно будет считать все миллиарды, достаточно такой выборки, чтобы судить в глобальном масштабе.

Это очень важно! То есть, по сути своей, 2 стандартных отклонения позволяют с 90% вероятностью предположить, какое будет максимальное либо минимальное значение в любой выборке. Если же значение будет выходить «за пределы» вычисленного значения, значит что? Правильно, мы имеем те самые 10% аномальных значений, которые не являются «нормальными» и вероятность появления которых крайне мала. То есть вероятность появления китайца с ростом 105 см или же 220 см ничтожна мала.

Аналогично и с ценой. Нам не нужно высчитывать все значения цен. Достаточно взять определенный отрезок времени, скажем 20 дней на дневном ТФ, произвести указанные выше действия и в итоге в любой конкретный момент времени мы с вероятностью 90% можем узнать уровень ожидания минимального и максимального значения цены. Именно этот принцип применил Боллинджер в своем индикаторе.

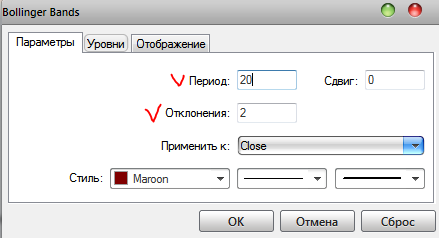

Параметры индикатора и их суть

В стандартном индикаторе ЛБ есть 2 параметра (третий — «смещение» — не учитывается, это уже полеты фантазии).

1. Первый — длина периода или размера выборки для расчета среднего значения скользящей средней (SMA).

2. Второй — количество отклонений.

Параметры линий Боллинджера

Разберем оба параметра подробней.

Опытным путем Боллинджер подобрал, что значение 20 является оптимальным значением для графика цены. Что значит оптимальное — это значит, что при таком параметре SMA и 2 стандартных отклонениях 90% всех ценовых движений находятся «внутри» ЛБ.

Не потому, что в месяце 20 рабочих дней или, скажем в сутках 24 часа или еще какая привязка к времени. Нет, параметр такой только потому, что 90% ценовых данных будет внутри лент. Это не значит, что параметр 18 или 22 неверные, нет. И эти параметры будут рабочими, только математическое ожидание будет слегка смещенным в ту или иную сторону.

А если взять не 2, а, скажем 3 отклонения? Или 1?

Казалось бы, бери 1 отклонение и у тебя будет 67-70% вероятность. Да, это так. Только в данном случае ЛБ будут бессмысленны, так как график будет прорывать ленты сверху и снизу и работать по ним будет сложно, если вообще возможно. Да и сам факт 60% почти как подбрасывание монетки:

1 отклонение от средней Боллинджера

Хорошо, тогда возьмем 3 отклонения? Тогда ведь мы получим, казалось бы, такие экстремальные значения, которых цена ну точно не достигнет, ведь вероятность достигает уже порядка 100% (99,99%)?

3 отклонения от средней Боллинджера

В данном случае 99,99% движения цены находятся внутри лент, что бессмысленно для нас ввиду невозможности проведения дальнейшего анализа. Максимум, как можно использовать такое отклонение — как динамические линии поддержки/сопротивления и то вряд ли. Гораздо логичней использовать допустимый диапазон и вероятность, что и дают нам 2 отклонения — 90%.

2 отклонения от средней Боллинджера

Отрисовка лент Боллинджера. Расширение и Сжатие

Перейдем к самой интересной части — визуализации лент Боллинджера. Визуализация имеет 2 стадии — Расширение и Сжатие. Рассмотрим их подробно.

Расширение Боллинджера

Как уже говорилось, для расчета среднего значения цены применяется SMA с параметром 20. Так как скользящая простая, то и формула простая — взяли значение 20-ти последних цен закрытия и поделили на количество (здесь как раз линейная формула).

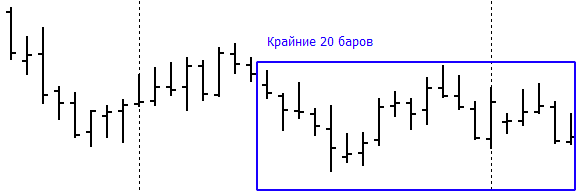

Получили значение, вычислили отклонение, добавили/отняли его от среднего и отобразили точками сверху и снизу цены на графике (после расчета отклонения это уже нелинейная формула). Допустим, у нас примерно такое боковое движение на текущие 20 баров на ТФ 1 час:

20 крайних баров

Теперь представим, что прошло 1-2 интервала времени (скажем, 2 часа), цена резко выросла. Что происходит с расчетами? В первую очередь идет пересчет SMA, последнее слева значение исключается и берется новое. Так как цена поднялась, то и средняя приподнялась.

А раз так, значит (самое главное!) и среднеквадратичное отклонение тоже увеличилось. И увеличилось в ОБЕ стороны. На графике будет выглядеть вот так:

Рис. 1.2. Первое резкое движение

Следующий час пришел. График еще круче вырос, что произойдет? Верно, SMA станет выше. А раз среднее больше/выше, то и среднеквадратичное отклонение от него больше. Примерно так:

Рис. 1.3. Второе резкое движение

И так до бесконечности. Пока идет резкий рост, значения отклонений увеличиваются, что выглядит на графике как расширение Лент Боллинджера.

Затем Боллинджер начал наблюдать, а что же происходит, когда рост заканчивается? Как себя ведут ленты?

Допустим, цена упала. Что происходит? Средняя немного опустилась, но: значение потенциального максимума до сих пор больше предыдущего (потому что в расчетах SMA появились «крупные» значения от недавнего роста). А вот значение потенциального минимума стало меньше или равно предыдущему (уменьшилось количество и значение «флетовых» ценовых данных, что были в начале расчетов).

О чем это говорит? А это дает нам первый сигнал из четырех, небольшое замедление ценового движения. Назовем его точкой 1.

Рис. 1.4. Точка 1

Следующее движение, допустим спустя 2-4 часа на часовом ТФ. Средняя может начать выравниваться или продолжать расти. Нижняя лента начинает поворачивать вверх. Верхняя может либо продолжать движение круто вверх, либо смотреть вверх под мЕньшим углом, чем раньше.

Рис. 1.5. Точка 2

Мы получаем вторую точку — затухание первоначального движения.

Проходит еще какое то ценовое движение… Опять рассчитываем параметры. Что получается, нижняя лента уже «тянется» вверх, а верхняя либо становится горизонтальной, либо меньше предыдущего значения. Мы получаем 3 точку.

Рис. 1.6. Точка 3

Как только верхняя линия начинает «подтягиваться» к средней, мы получаем 4 окончательную точку — завершение ценового движения. Расширение возможно завершено.

Рис. 1.7. Точка 4

Если же вдруг новые ценовые данные в этот момент времени (между 3 и 4 точкой, либо сразу после 3-ей) приносят новые более высокие цены, что произойдет?

Средняя пойдет вверх. Нижняя линия будет либо продолжать «подтягиваться» к средней, либо развернется обратно, а вот верхняя линия Боллинджера устремится опять вверх. Точка 3 аннулируется и ожидаем новой точки 3.

Рис. 1.8. Новые ценовые данные

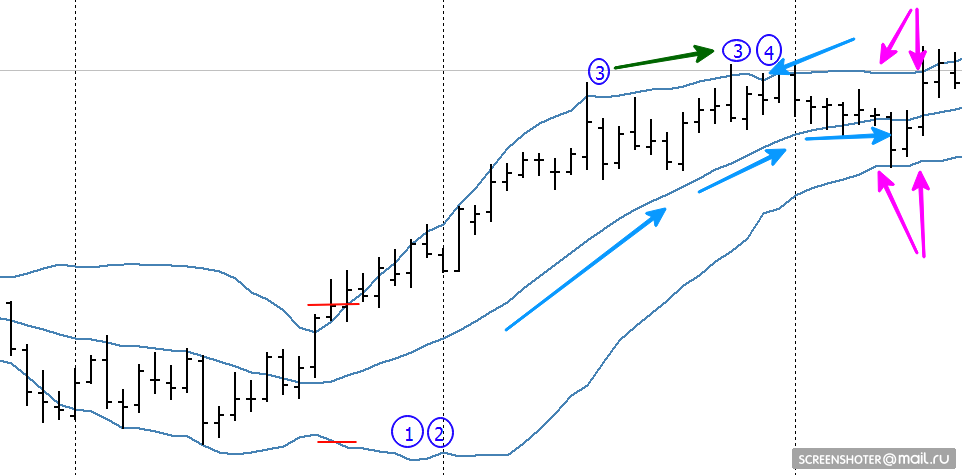

Если же ценовые данные будут не «взрывными», то что произойдет? Вспоминаем формулу расчета SMA и отклонения. Среднее будет примерно одинаковое, отклонения будут небольшими и, как следствие, линии Боллинджера подтянутся друг к другу и в итоге пойдут практически параллельно к средней. Встречайте, мы в стадии начала Сжатия.

Рис. 1.9. Завершение

Сжатие

Разобравшись с Расширением, переходим к не менее интересному моменту в ЛБ — Сжатию.

Сжатие характеризуется почти параллельными линиями отклонения и средней. В этот период цена ходит от верхней линии к нижней, от нижней к средней и обратно, в общем, гуляет по коридору.

Если использовать только один таймфрейм (период), то в Сжатии торговать нежелательно из-за, возможно, непредсказуемых движений цены (Рис. 1.1. и Рис. 1.2.). Проще дождаться «раскрытия» лент и торговать в направлении движения. Но есть один способ использования Сжатия, но о нем поговорим позже.

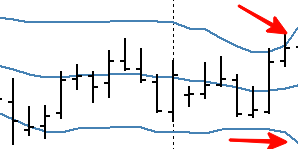

В Сжатии что примечательно? Фильтрация ложных резких движений цены. Если мы видим, как цена выбивается из коридора лент и даже, может быть, закрывается выше линий, это не сигнал к началу открытия сделок. Ключ — в поведении ЛБ. Настоящее, качественное движение, произойдет тогда и только тогда когда ОБЕ ленты Боллинджера развернутся, «раскроются» в разные стороны. Опять вспоминаем природу такого поведения лент, чтобы была понятна логика. Небольшой пример:

Рис. 1.10. Ложные пробои

К примеру, у нас есть бар, после которого идет кучка внутренних баров. Мы решаем установить ордер на пробой выше максимума (1). На рисунке выше под буквой А обозначены все попытки пробоев, в том числе с закрытием выше верхней линии Боллинджера. Обратите внимание на нижнюю линию (буква В). Она НЕ расширяется после закрытия пробойных баров. Это говорит о том, что пробой ложный и недействительный.

Теперь посмотрим на продолжение…

Рис. 1.11. Действительный пробой

Видите, что происходит? Пробой — закрытие выше верхней линии — при одновременном расширении обеих линий Боллинджера. Это — реальный пробой. Дальше начинается стандартное развитие движения с формированием точек 1-2-3-4.

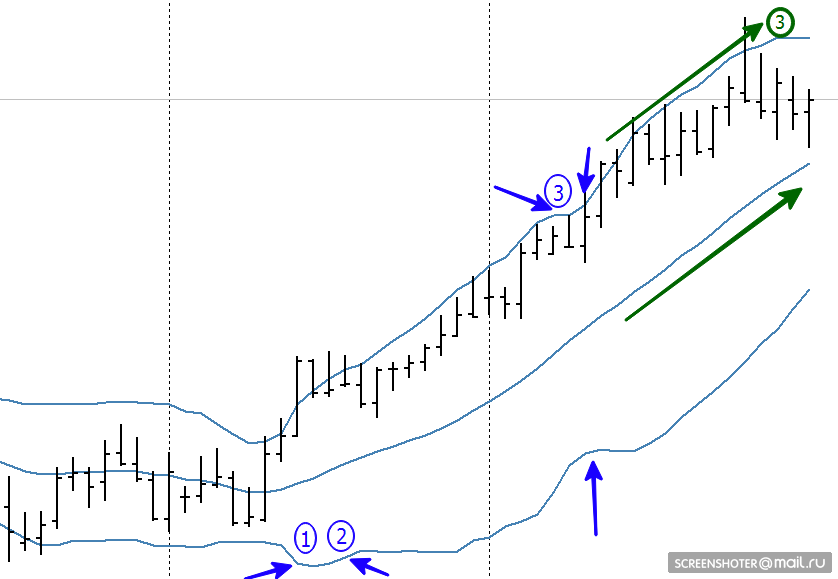

Импульс и расширение волн

До текущего раздела я употреблял выражение «движение цены» в ту или иную сторону, преднамеренно избегая слова «Импульс». Пришло время поговорить об этом явлении.

Если в голове уже отложилось, что такое «раскрытие» лент, почему они раздвигаются друг от друга и как именно происходит формирование Расширения, то многие уже поняли, что в тот момент, когда происходит выход из Сжатия, у нас рождается новый Импульс движения. Не нарождается новый тренд, не происходит каких-то глобальных изменений в цене, а появляется новый Импульс. Чем же так хороши ЛБ при оценке Импульса?

Все просто и лаконично:

- Происходит расширение лент в обе стороны.

- Цена закрывается выше/ниже верхней/нижней ленты Боллинджера.

Итог — начало нового Импульса. Очень важно запомнить, что пока не отреагируют обе линии отклонения, Импульса нет. Движения нет.

Идем дальше. Импульс народился, показав нам точку входа — чуть выше максимума/ниже минимума крайнего бара, в зависимости от направления импульса. Теперь наша задача — удержать этот Импульс и не пропустить момент его окончания. А что является сигналами к повышенному вниманию? Правильно — точки 1-2-3-4 на лентах Боллинджера. Появилась точка 1 — внимание, Импульс, возможно, начинает затухать. Появление точки 2 говорит о еще большем внимании за поведением цены.

Если мы получили точки 1 и 2 на графике, пристальное внимание уделяется теперь верхней линии Боллинджера. Если, несмотря на то, что нижняя лента начала подтягиваться, верхняя линия продолжает уверенно расти под прежним углом — все хорошо, пошел тренд. Теперь ожидаем точки 3 и 4 для утверждения в том, что наш первоначальный Импульс завершен.

Безусловно, на трендовых рынках очень часто будет наблюдаться ситуация, когда один Импульс будет идти за другим. Но ВСЕ эти импульсы будут развиваться по одному и тому же сценарию.

Таким образом, Расширение Боллинджера отлично показывает момент начала Импульса, его развитие и момент окончания, что само по себе для пытливого ума уже является достаточной информацией для анализа и действий.

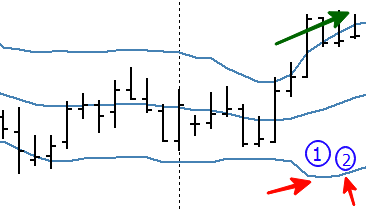

Блуждание по ленте

Следующий немаловажный элемент в ЛБ — это «Блуждание по ленте».

В хорошем тренде, а особенно, в момент сильного Импульса, происходит взрывное безоткатное движение цены, при котором цена закрывается выше/ниже ленты Боллинджера. Если вы уже понимаете принцип построения линий отклонения, то вряд ли ответ на вопрос «надо ли продавать при касании лент» будет у вас положительным.

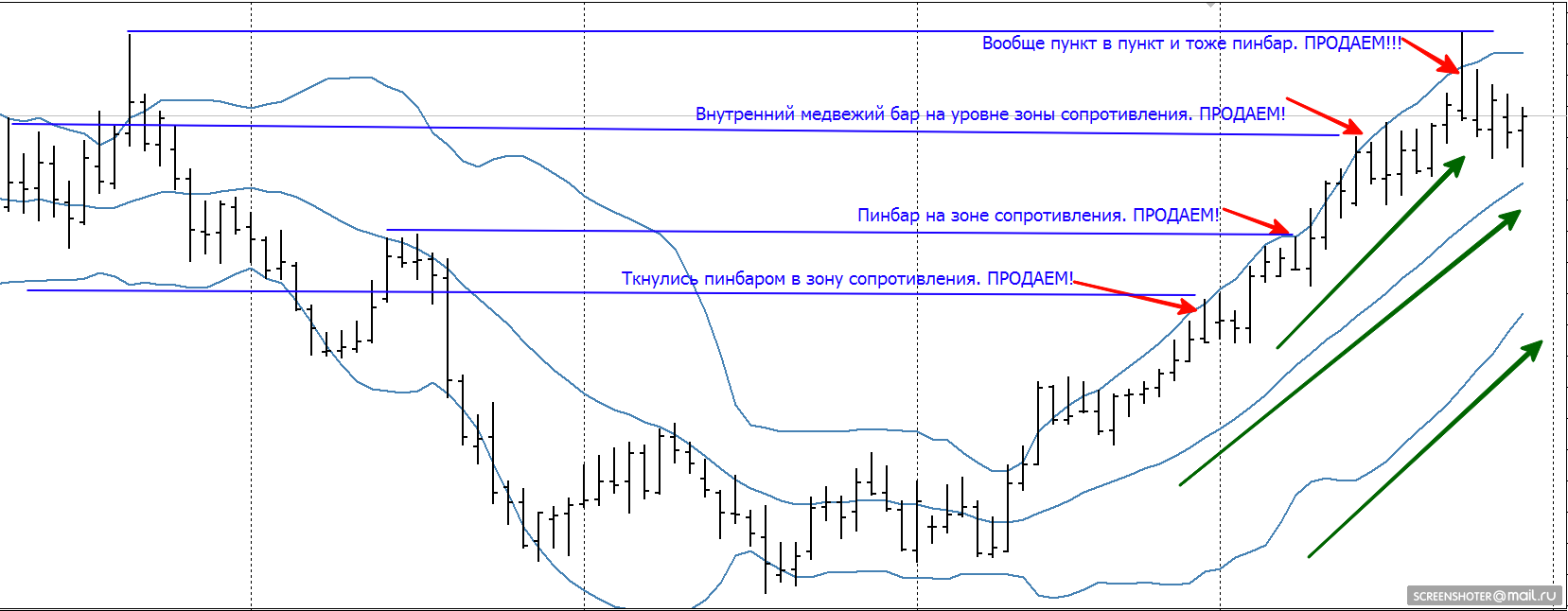

Само по себе касание ничего ровным счетом не означает. Оно означает лишь то, что наша Лента, отображающая с 90%-ой вероятностью ближайший максимум, верна. До тех пор, пока мы не увидим изменения в поведении Импульса (точки 1-2-3-4), нет никакого смысла продавать на растущем рынке и покупать на падающем. Это просто бессмысленно. Приведу буквально текущий пример по одному активу:

Рис. 2.1. Продаем!

Нужны дополнительные комментарии? Где формирование точки 4, подтверждающей окончание импульса? Только в самом правом крае, на текущий момент, мы видим плоскую верхнюю линию, то есть точку 3. Но точки 4 нет, значит окончательно Импульс еще не завершен. И на протяжении всего движения что SMA, что верхняя линия Боллинджера не давали нам права продавать, независимо от того, какие зоны и линии сопротивления стоят на нашем пути.

Длительность Импульса

Хороший вопрос — а как долго будет идти Импульс? На что рассчитывать, входя в сделку? Ответ прост — не знаю. И никто точно не знает. Важно знать лишь то, что природа развития Импульса всегда идет по одному и тому же сценарию. Всегда будут точки 1-2-3-4. И если уже на следующих 1-2 барах после входа противоположная входу лента начинает разворачиваться, это сигнал для пристального внимания или закрытия сделки.

Пока мы не перешли дальше, вернитесь к своим старым сделкам и посмотрите на них с точки зрения поведения лент Боллинджера. Уверен, многие сделки покажутся вам глупыми и бессмысленными. Там купили в скоплении, посчитав ложный пробой за настоящий, там рано закрылись, посчитав что цена уже «слишком далеко» ушла. Попробуйте отключить субъективный взгляд и посмотреть со стороны и двинемся дальше.

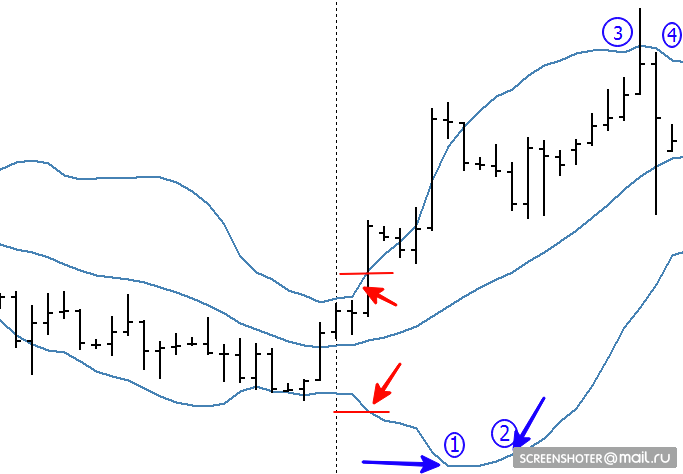

Фигуры потенциального разворота (бычий, медвежий).

Раз уж у нас имеется инструмент, который показывает вероятностные ценовые экстремумы, то будет оплошностью не применять его в поисках разворотных точек входа. Рассмотрим же их.

Медвежий разворот

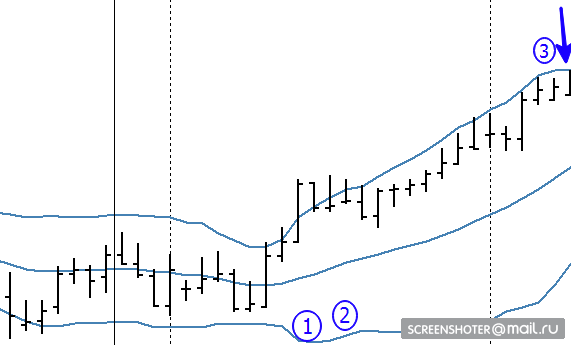

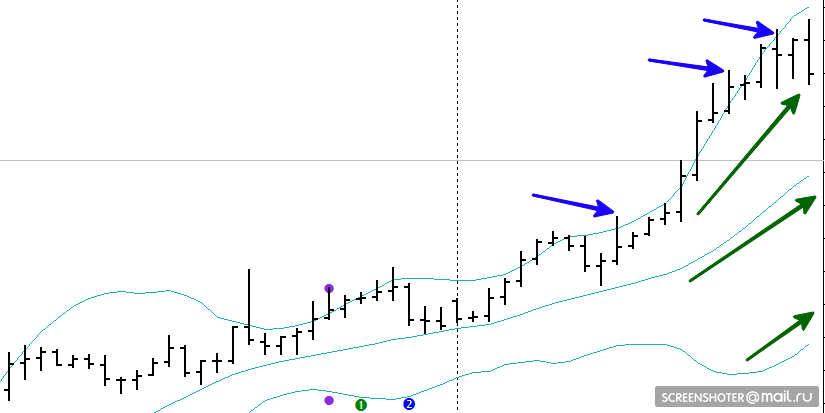

Допустим, у нас имеется некий бычий тренд, который идет уже ого-го как долго. Импульс идет за импульсом, практически не переходя в Сжатие, Ленты пульсируют… Каждый новый максимум закрывается выше ленты, откаты по тренду слегка касаются SMA и прут вверх дальше. Когда же произойдет коррекция, что может быть сигналом закрытия позиции или же разворота?

Рис. 2.2. Растущий импульс

И снова нам помогут ЛБ и понимание формулы их построения.

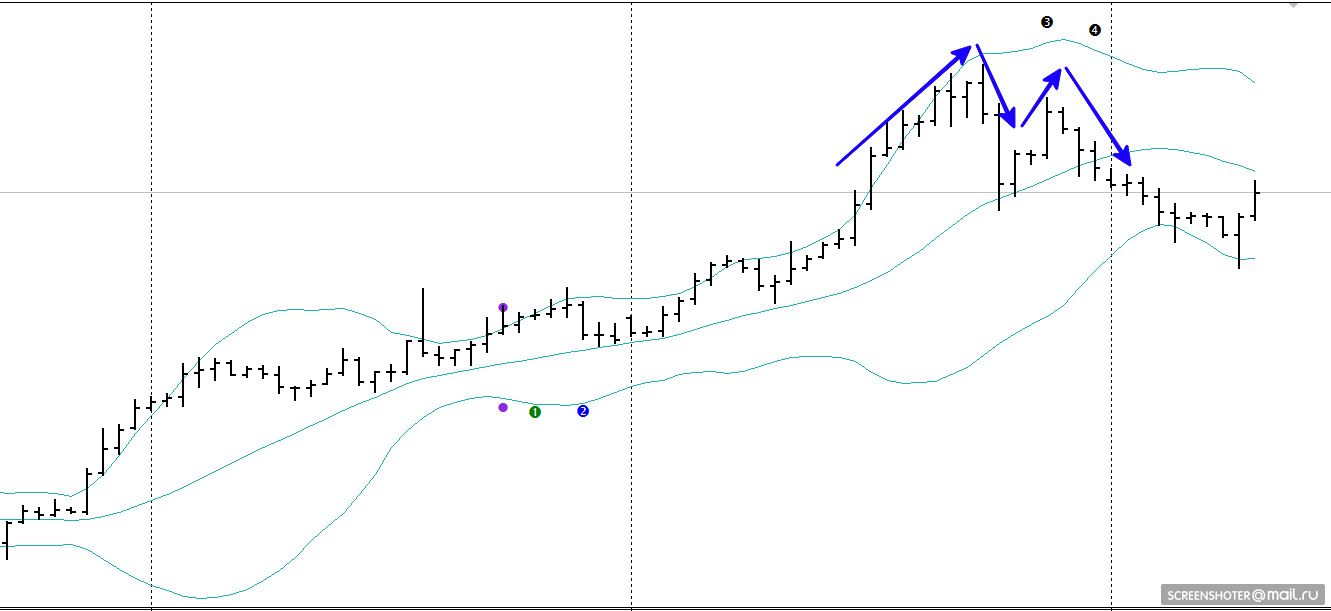

Каждый новый максимум в движении вызывает прорыв ленты. И так будет идти до тех пор, пока не начнут появляться точки 1-2-3-4. В случае когда произошел новый максимум, затем откат к средней и образовался новый пик, который либо чуть-чуть касается верхней ленты, либо вообще не касается — вот тогда появляется потенциальная зона разворота. Не раньше и не позже.

Формируется так называемая фигура «М» по А. Мерриллу (ищи их в книге Боллинджера). Может быть от 2 до 3 таких пиков, прежде чем произойдет разворот, но главное, что нужно помнить — пики должны быть внутри лент, то есть должно идти затухание Импульса.

Рис. 2.3. Затухание Импульса. Фигура M

Бычий разворот

Бычий разворот развивается по аналогичному сценарию. Точно так же идет блуждание по ленте, формирование 1-2-3-4, пик вне лент, затем пик внутри ленты, пусть даже с относительно более низким минимумом, чем предыдущий и, в итоге, формирование фигуры «W» по А. Мерриллу. Отличие от медвежьего разворота в том, что пиков, как правило, 1-2, не более. Разворот вверх всегда более импульсивен, чем вниз.

Рис. 2.4. Затухание Импульса. Фигура W

Как небольшое наблюдение — довольно часто крайний пик, который коснется Ленты, имеет форму пинбара либо разворотного бара. После него откат и новый пик внутри Лент.

Определение точки входа, стоп-лосса и выхода

Попробуем немного собрать воедино полученные знания и применить их к определению точки входа, выхода и стоп-лосса.

Точка входа: как уже описывалось, это вход в сделку за экстремумом пробивного бара при условии «раскрытия» лент из Сжатия.

Стоп-лосс: возможно несколько вариантов:

- Стоп за минимум пробивного бара. Плюсы — узкий стоп, увеличенный объем сделки. Минусы — вероятность выбивания стопа при откате.

- Стоп за среднюю линию. Плюсы — более широкий диапазон для движения цены при откате. Минус — уменьшенный объем сделки, необходимость более импульсивного движения для достижения оптимального соотношения риск/прибыль.

- Стоп за нижнюю линию. Плюсы и минусы аналогично предыдущему пункту, но в увеличенном размере.

Точка выхода: возможно несколько вариантов:

- Фиксированная, к примеру, 1:2 в зависимости от стопа. Плюс — заранее жестко заданное соотношение риск/прибыль. Минус — возможность как упустить большой импульс, выйдя из сделки раньше времени, или так и не дотянуть до точки профита и развернуться.

- Выход при формировании разворотной формации либо при появлении сигналов 1-2-3-4, на выбор. Плюс — возможность взять большой импульс. Минус — в случае резкого разворота ценового движения — выход по стопу либо потеря бОльшей части бумажной прибыли.

- Плавающий стоп. Уровень профита не выставляется, стоп-лосс подтягивается по цене скользящей и/или за откатными пиками движения. Плюс — возможность взять большой импульс. Минус — возможное недополучение части прибыли.

В целом, каждый выбирает наиболее удобный метод сопровождения сделки. Этот момент опустим, он не особенно относится к теме.

Работа с несколькими Лентами Боллинджера и нюансы анализа по нескольким таймфреймам

Следующий раздел посвящен анализу движения цены по нескольким таймфреймам. Кто-то зовет это 3 экранами Элдера, кто-то просто старшей тенденцией, не суть важно.

Смысл заключается в том, что на текущем периоде ЛБ показывают нам текущий импульс, никоим образом не беря в расчет движение старшего периода.

Для примера разберем 2 ТФ — 1 час и 4 часа. На обоих ТФ у нас будут ЛБ со стандартными параметрами:

1 час

4 часа

На часовом ТФ видим окончание Импульса и начало сжатия. Вместе с тем, на 4 часах видим нисходящее движение, горизонтальную нижнюю Ленту, но точки 4 еще нет. Это говорит о возможном (но не обязательном) окончании нисходящего движения на ТФ 4 часа.

Смысл, конечно, прост — входить в направлении старшего движения. Если мы видим хороший импульс на 4 часах, это означает, что на 1 часе у нас идет полноценный тренд. Прогнозировать точки начала отката по 4 часовому импульсу можно на 1 часовом ТФ по точкам 1-2-3-4 с часовой ЛБ. Ожидаем Сжатия и раскрытия лент по направлению движения старшего ТФ.

В целях упрощения работы можно сделать еще немного проще:

Открываем ТФ 1 час, наносим стандартные ЛБ. Это будет рабочий график. Теперь в отдельном окне открываем график с ТФ 4 часа и ЛБ. Уменьшаем масштаб часового ТФ так, чтобы его движение напоминало движение на 4 часовом ТФ.

Добавляем еще один индикатор линий Боллинджера, увеличивая первый параметр — период скользящей средней. В итоге получится, что новые ЛБ будут иметь первый параметр примерно равный рабочему, умноженному на 4. То есть параметры индикатора будут (80,2).

Мульти ТФ

Теперь на одном графике ТФ 1 час мы видим как текущее движение цены (черные ленты), так и движение более старшего ТФ 4 часа (красные ленты). Отсюда вытекает несколько интересных моментов: На часовом у нас Сужение, на 4 часовом, как говорилось ранее, есть уже точки 1-2-3, но нет 4. Налицо затухание Импульса.

Также отметил на графике пример текущего ложного пробоя. Если на момент закрытия бара на 1 часовом ТФ ленты раскроются — есть вероятный Импульс. Если нижняя лента так и не среагирует — это ложный пробой.

[spoiler title=’Спустя сутки’]

Решил показать, что же произошло спустя сутки. Как наглядный живой пример.

Ложные пробои. Продолжение

Дважды были ложные пробои, отлично отфильтрованные Лентами и 1 реальный пробой против движения старшего ТФ.

[/spoiler]

Небольшие выводы

- Вход в направлении старшего движения более вероятен, чем разворот.

- В случае, если раскрытие лент на ТФ 1 час с Импульсом вниз происходит у нижней Ленты Боллинджера старшего периода, и старший тренд вверх — это отличный фильтр не брать данный импульс.

- Ленты с ТФ 4 часа могут выступать в качестве потенциальной поддержки/сопротивления для оценки возможного потенциала Импульса.

Применение дополнительных индикативных фильтров

Самое главное в индикаторах — не вдаваться в крайность и не использовать корреляционые индикаторы. Если взять 3 стохастических индикатора, они покажут в тренде одно и то же, и результат будет отрицательным.

Для примера возьмем второй индикатор Боллинджера, известный как %B или Bollinnger BandWidth. Это не что иное, как нормализованные ленты Боллинджера с границами от 0 до 1.

Я покажу свой пример использования данного индикатора. Возможно, вы найдете ему и другое применение.

Нормализованные ленты

Допустим, мы вошли в сделку (например, покупка на примере). В данном случае выход осциллятора %B за пределы 1-цы и формирование пика на осцилляторе может быть отличным сигналом для подтягивания стоп-лосса под ближайший минимум или закрытие сделки («Внимание» на примере).

Довольно часто такой выход достоверно сигнализирует об окончании как текущего импульса, так и хорошего ценового движения. Также допустимо использовать дивергенции на осцилляторе для дополнительных подтверждений.

Можно использовать всё великое разнообразие индикаторов, если вы понимаете суть их работы. Здесь уже дело вкуса и личного опыта.

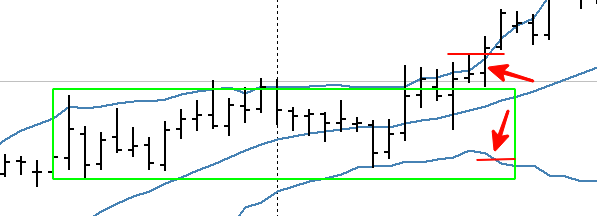

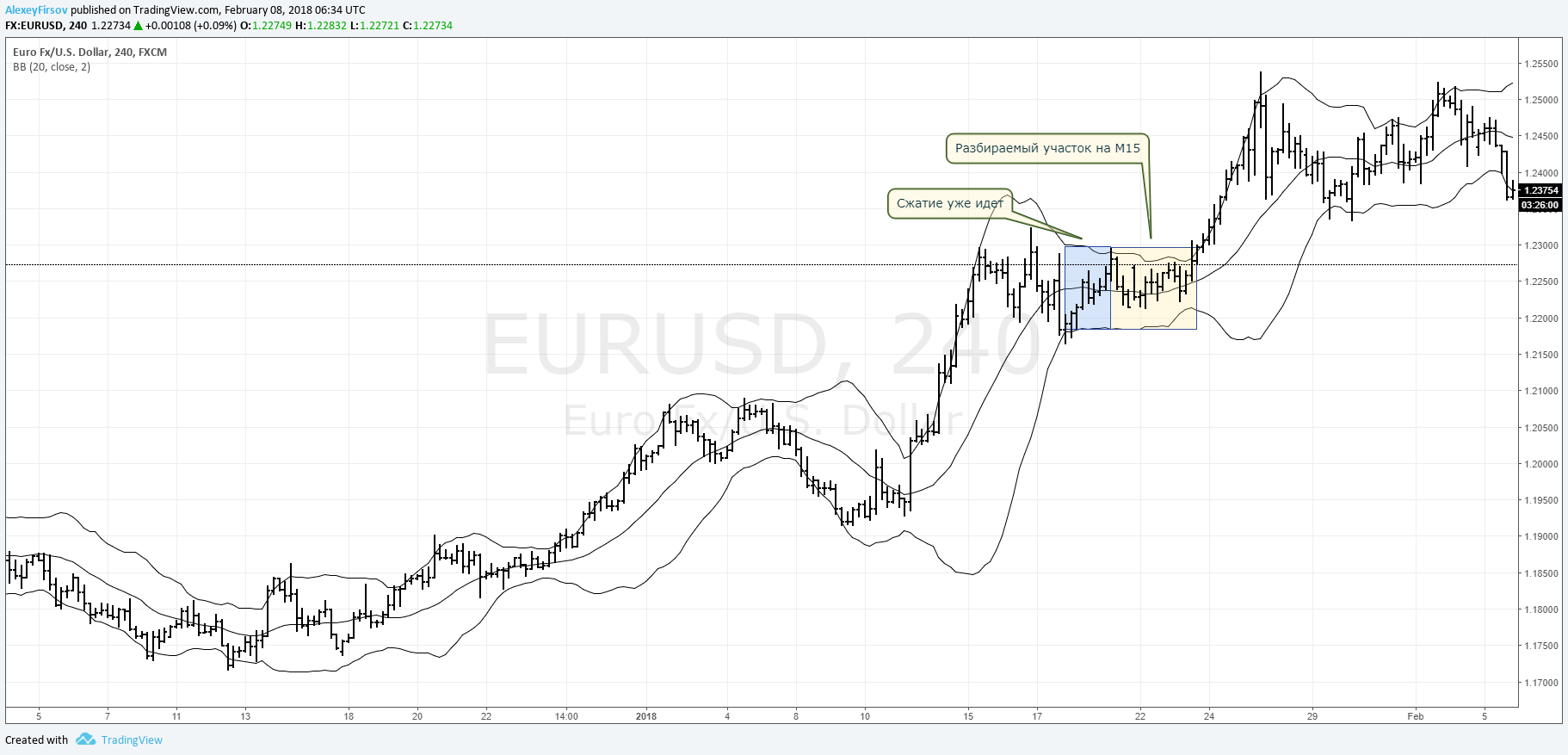

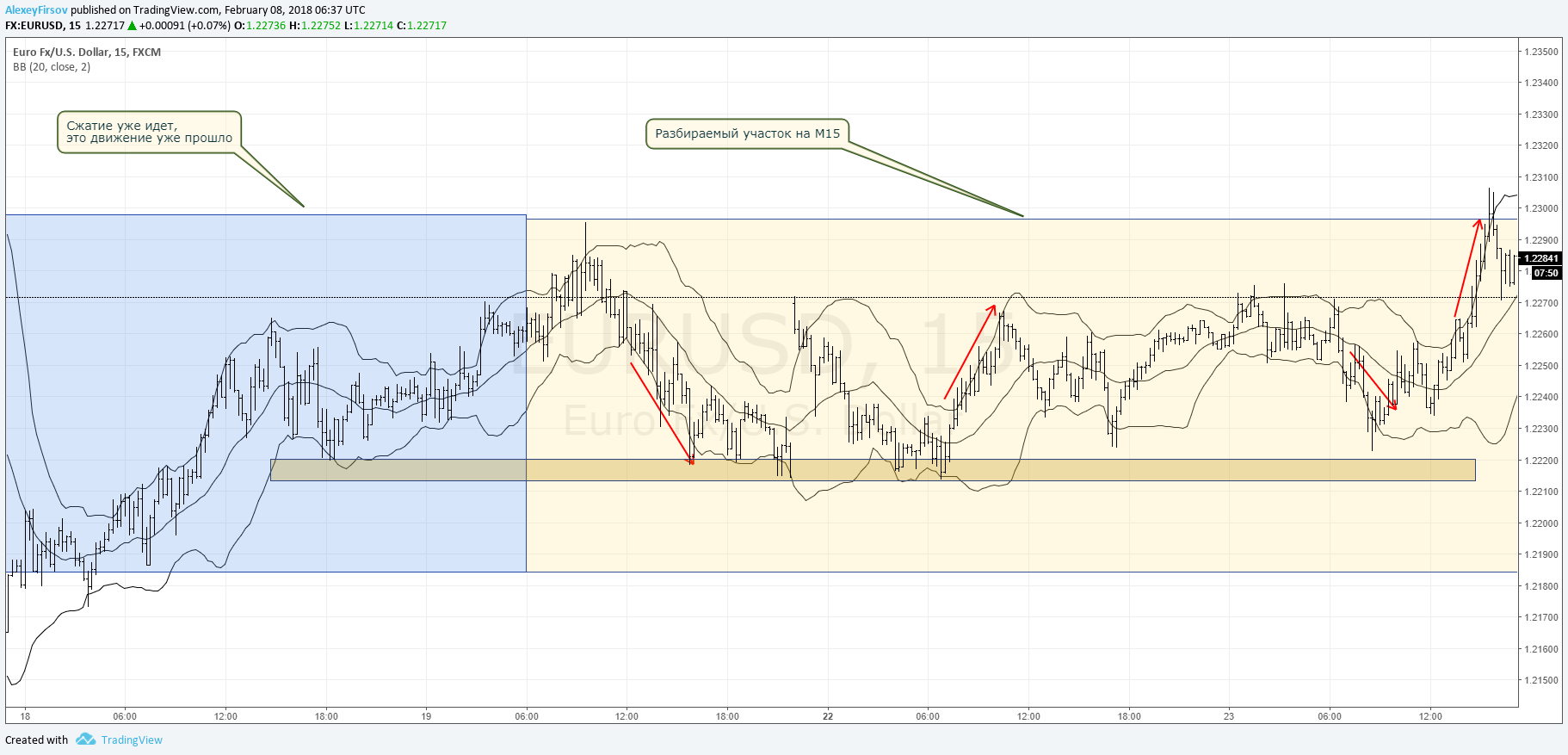

Работа в стадии Сжатия

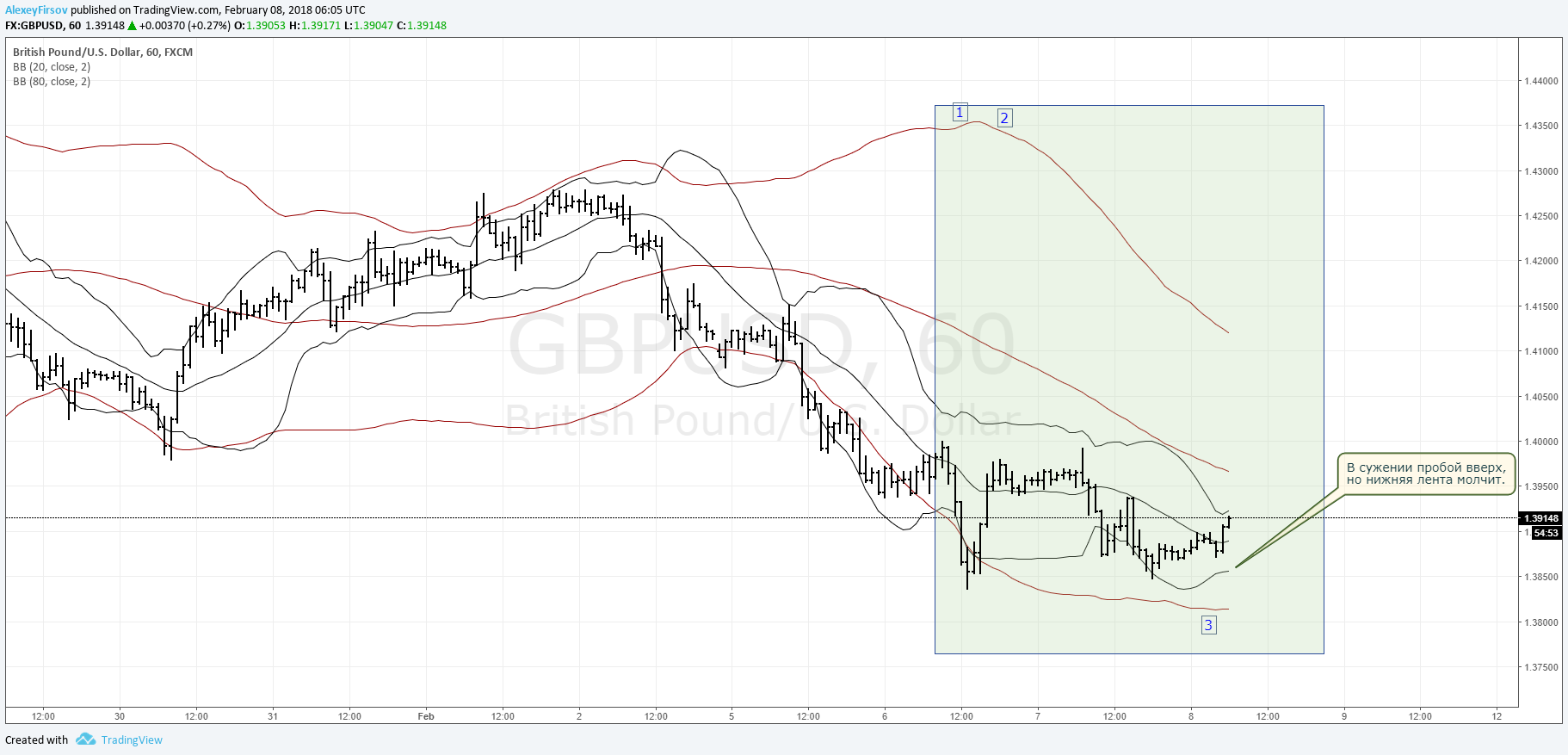

Опишем способ того, как можно работать при условии наличия на рабочем ТФ Сжатия. В данном случае предполагаем наличие, скажем на дневном ТФ сжатия, которые идёт уже 5-7 баров. Линии Боллинджера идут параллельно, выступая в роли своеобразного коридора.

В таком случае необходимо отметить данные границы, перейти на ТФ на 2-3 порядка ниже, то есть 15-30 минут и мы увидим красивые движения от одной линии старшего Боллинджера к другой. Ожидаем моменты Сжатий и входим при раскрытии лент. Наилучшие входы образуются там, где Расширению предшествует хотя бы небольшое локальное Сжатие.

Небольшой пример.

Сжатие на 4 часах

Разбор на 15 минутах

Дополнительно можно провести зону поддержки и не входить вниз при Импульсе вниз. Вот и еще один фильтр. Также не стоит входить, если Импульс образовался в результате гепа (ценового разрыва).

Второй фильтр. Если бар практически полностью будет вне ленты, да еще и разворотный — третий фильтр. Каждый может найти для себя кучку фильтров, отрабатывая только наиболее вероятные моменты.

Нормализация индикаторов

Приведу буквально один пример относительно нормализации индикаторов.

RSI — очень популярный индикатор. Но опять же использует мифические зоны перекупленности и перепроданности (70/30, 80/20 и т.д.). Зоны ничем не обоснованы абсолютно. Но если взять линию RSI в качестве Средней линии Ленты Боллинджера, просчитать отклонения, то получим великолепный инструмент, позволяющий очень точно определять затухание Импульса, иногда даже быстрее, чем основные Ленты. В процессе роста Импульса, RSI будет также касаться Лент, как и обычные цены в обычных ЛБ. Изюминка нормализации в том, что т.н. «перекупленность» можно увидеть по формированию M и W на осцилляторе относительно примененных Лент.

В качестве примера я написал и опубликовал на TradingView такой индикатор, можете посмотреть.

Нормализованный RSI

Рекомендуемая литература

Читайте книгу самого Джона Боллинджера «Боллинджер о лентах Боллинджера». А это открытые семинары Бориса Строкатова, что он проводил в школе Альпари (3 части):

Заключение

Безусловно, все в одной статье не опишешь. Куча нюансов осталось в стороне, но те, кому стало интересно, смогут пройти и дальше, самостоятельно разбирая принципы работы индикатора и расширяя его понимание.

Инструмент чрезвычайно мощный и глубокий. За кажущейся простотой скрывается сильный математический аппарат и уникальный метод анализа рынков. Не удивительно, что у ЛБ так много поклонников в современном трейдинге, со мной включительно :)

P.S. В качестве небольшого дополнения на форуме разместил правила работы по данной методике на бинарных опционах. Смотреть тут.

© Алексей Фирсов, 2018