Как тестировать ценовые паттерны

В финальной главе мы полюбуемся на результаты автоматизированного распознавания ценовых паттернов в нескольких акциях промышленных групп США. Это исследование по моим критериям сделал Рик Ешер и его команда в компании Recognia, кому я очень благодарен за работу. Исторические данные для тестирования предоставил Боб Пельте из фирмы Commodity Systems — одного из крупнейших мировых хранилищ данных о товарных фьючерсах.

Recognia — это аналитическая инвестиционная компания, что специализируется на комплексной аналитике, преимущественно на техническом анализе важных рыночных событий и распознавании ценовых паттернов на графиках.

Изначально, что любопытно, эта технология разрабатывалась для британских военных, после чего Recognia смогла ее адаптировать для гражданских, финансовых нужд (в 2014 году Recognia стала частью портала Trading Central, прим. Бингуру).

Основные проблемы распознания паттернов

На первый взгляд кажется что чего там распознавать эти паттерны-шматерны, все просто. И это, безусловно, справедливо, но лишь для таких вещей как пересечение скользящих средних или других, статистически обусловленных индикаторов изменения тренда. Оценить же ценовые паттерны — задача очень сложная, ведь все паттерны абсолютно… субъективны.

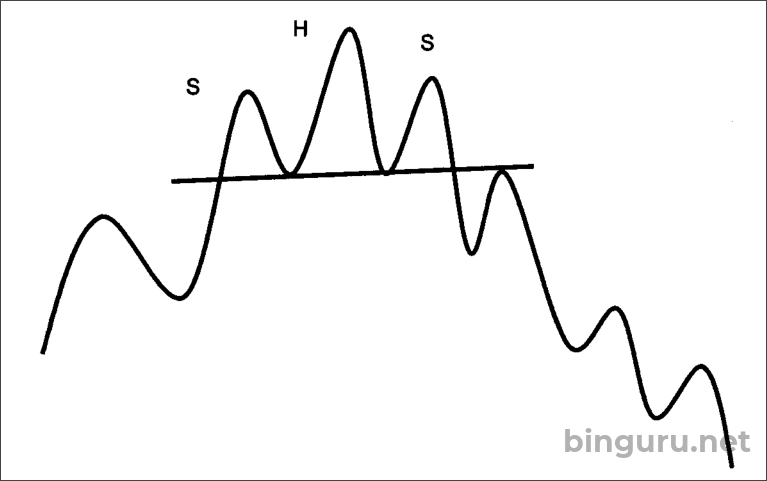

Сначала эти паттерны нужно вообще обнаружить. То что одному кажется головой и плечами, для другого трейдера будет выглядеть абсолютно иначе. В качестве примера я выделил вершину головы и плечей как финальный тренд, разделенный двумя трендами поменьше.

На графике 18-1а показан классический, симметрический паттерн, с которым все согласятся, что это голова и плечи и ничто иное.

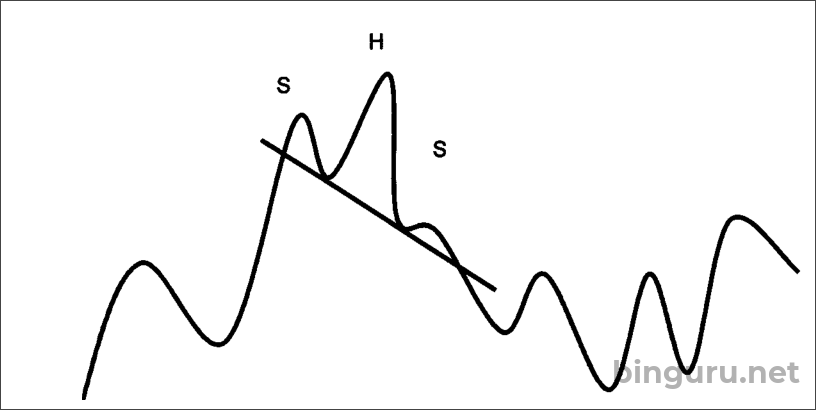

На графике 18-1b, с другой стороны, тоже показан финальный всплеск, разделенный маленькими трендиками, однако, ситуация куда сложнее.

Линия шеи идет под сильным наклоном, правое плечо вообще крохотное. Как сказал один судья в знаковом деле об определении порнографии, «Узнаю, когда увижу» (крылатое выражение судьи Поттера Стюарта в 1964 году, прим. Бингуру). Это абсолютно справедливо и для большинства ценовых паттернов. Ведь большая часть их них вовсе не похожа на классические модели, которые описываются в книгах.

Разработать программу, которая не просто будет находить, но и интерпретировать ценовые паттерны — чрезвычайно сложная и масштабная задача. У Recognia есть набор параметров, что позволяет классифицировать паттерны на основе консенсусного ранжирования — разновидности математической нечеткой логики, позволяющей измерять схожесть паттерна с идеальным вариантом, а равно как силу предыдущего тренда (что Recognia называет входящим трендом).

В данном исследовании мы сначала игнорировали консенсусное ранжирование. Другими словами, мы добавили все паттерны, вне зависимости от предыдущего тренда или их схожести на идеальный вариант. Тут можно задать вопрос «почему бы тогда не искать на основе консенсус рейтинга в 50 или даже 100 процентов?»

Ответ простой — при таком фильтре находилась настолько мало паттернов, что они делали все исследование статистически неверным. В конце-концов, мы стали использовать паттерны с рейтингом от нуля и выше. Это означает, что при выборе верхних или нижних паттернов мы учитывали предыдущий тренд, однако все паттерны, что соответствовали порогу распознавания были добавлены в наш статистический анализ.

Итак, мы автоматически обнаружили паттерн на графике. Теперь надо выяснить, был ли этот паттерн успешным.

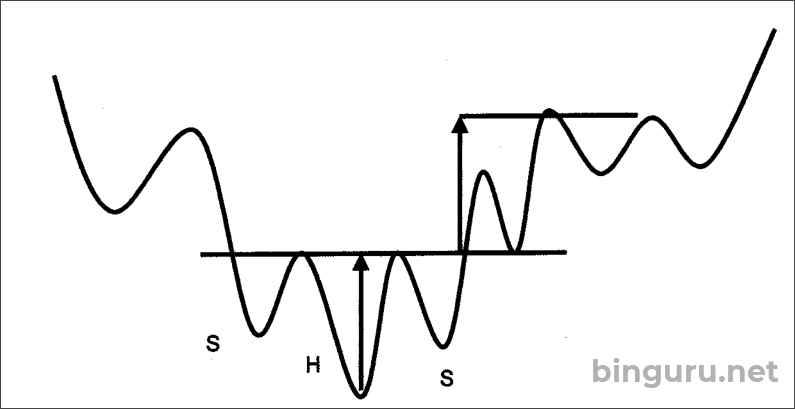

Если бычий паттерн немедленно доходит до своего ценового ориентира, тут дело в шляпе (18-2а).

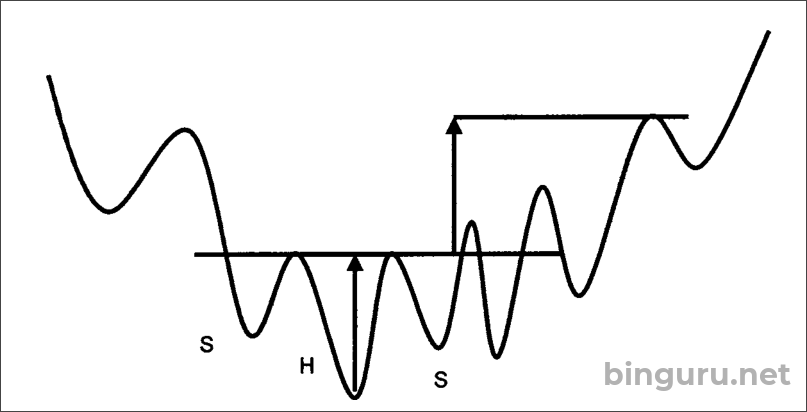

С другой стороны, если цена пробивает паттерн, затем возвращается глубоко в тело паттерна и все равно потом доходит до ценового ориентира (18-2b), это прибыльный паттерн?

Вполне вероятно, что любой опытный трейдер, соблюдающий хороший риск-менеджмент, закроет позицию после такого падения, ведь все выглядит так, словно паттерн провалился.

Recognia разработала свой способ анализировать такие паттерны. Результат работы паттерна выражен в виде процента от цены его подтверждения и предполагаемого периода, за который паттерн сформировался. Таким образом мы смогли статистически сравнить паттерны самой различной длительности и цены, после чего создали статистический прогноз того, насколько тот или иной пробой будет успешным.

Если бы мы еще добавили и ограничение потерь для паттернов, результаты были бы намного лучше. Саму же концепцию продолжительности паттерна мы рассмотрим чуть позже.

Что тестировать?

Для тестирования мы сосредоточились на двух паттернах, голове и плечи и двойное дно/вершина. Понимая насколько глобальные рыночные тренды влияют на отдельные акции, и учитывая важность основного тренда, мы выбрали 4 рыночных сектора:

- финансы;

- энергетика;

- транспорт;

- розничная торговля.

С учетом прошлого опыта, мы смогли разделить по категориям основные бычьи и медвежьи тренды для каждого сектора, в период 1982-2003. Акции из отдельных секторов были взяты из базы данных с более чем 14 000 акций.

Чтобы разворотный паттерн был определен, как рабочий, ему нужно что-то разворачивать. Для этих целей консенсус-рейтинг позволял определить то, что называется входящим трендом.

С одной стороны результаты анализа искажены, ведь мы заранее знали направление основного тренда, чего в реальной торговле не будет. С другой стороны, тестирование допускало теоретически неограниченную потерю от продажи акций в шорт или 100% потерю от покупок. Следовательно, результаты исследования не принимали во внимание возможность ограничивать свои потери из-за убыточных паттернов, если трейдер не использовал грамотный риск-менеджмент.

L-концепция

Поведение цены после подтверждения паттерна анализировалось по фрагментам, которые указывали, сколько времени уходило на формирование паттерна. Эти утвержденные паттерны различной длительности сравнивались по одинаковым критериям.

Например, допустим на завершение паттерна ушло 50 дней. Это число у нас будет L – length, продолжительность. Период времени после пробоя далее измерялся в единицах L, где максимум допускался L = 5. В случае с 50-дневным паттерном, 5L = 250 дней. Такой метод позволил проанализировать эффективность паттернов за разные временные промежутки, при этом продолжительность паттернов могла быть любой.

Поведение цены после пробоя анализировать во временных промежутках, отражающих 10% от длины паттерна, т. е. 0.1 L. Следовательно, если мы обнаружили голову и плечи длительностью в 52 дня, тогда цены после пробоя будут анализироваться фрагментами по 5 дней (52 разделить на 10 с округлением к целому числу).

Цены закрытия для этих 5 дней усреднялись, результат потом делили на цену закрытия в день подтверждения паттерна (на пробое). Умножение на 100 позволяло получить среднюю цену за период, выраженную в проценте от цены закрытия паттерна в день подтверждения. И так этот процесс продолжался для каждого 5-дневного периода вплоть до 5 L, то есть 50 интервалов (10 интервалов на L умножить на 5 L, получаем 50).

Есть тут и потенциальный фактор, что может влиять на анализ. Иногда некоторая часть проекции 5 L формировалась уже после разворота основного тренда. В результате результаты того же бычьего паттерна можно было лишь частично оценить после того, как медвежий рынок уже шел во всю.

Чтобы решить эту проблему, анализ прекращался на границе бычьего/медвежьего рынка. Результаты после разворота тренда исключались из подсчетов для последующих периодов, равных 0.1 L.

Общие результаты тестирования паттернов

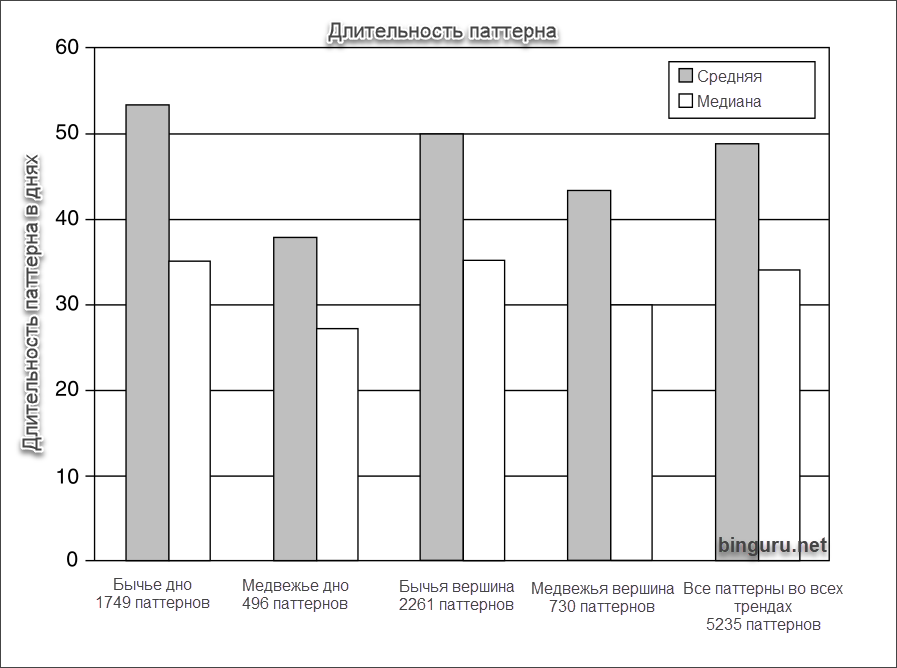

Всего в ходе анализа мы обнаружили 5 235 паттернов. На графике 18-1 показана средняя и медианная длина для вершины и дна в основном тренде, будь-то тренд бычий или медвежий.

Средняя длина не сильно отличалась, хотя время формирования паттерна в основном медвежьем рынке была все же чуть меньше, нежели в рынке бычьем.

Для всех 5 000+ паттернов среднее значение составило 49 торговых дней или 10 календарных недель. И это весьма любопытно, ведь 10 недель или 50 дней — это популярнейшая скользящая средняя, что используется очень многими техническими аналитиками.

Поскольку мы смогли разделить данные на основные бычий и медвежий рынки, все результаты удалось разделить на трендовые и антитрендовые. Обратите внимание, что критерий успешности сигнала в данном исследовании основан не на прибыльности, а на том, какой процент от целевого ориентира достигнут. Это более строгий критерий, поскольку прибыльный паттерн может вообще не дотянуть до ценового ориентира.

Трендовые сигналы

Сборные результаты для всех четырех паттернов (голова и плечи вверху/внизу, двойные дно/вершина вверху и внизу) показаны на графике 18-2 и от 18-5 к 18-7 включительно.

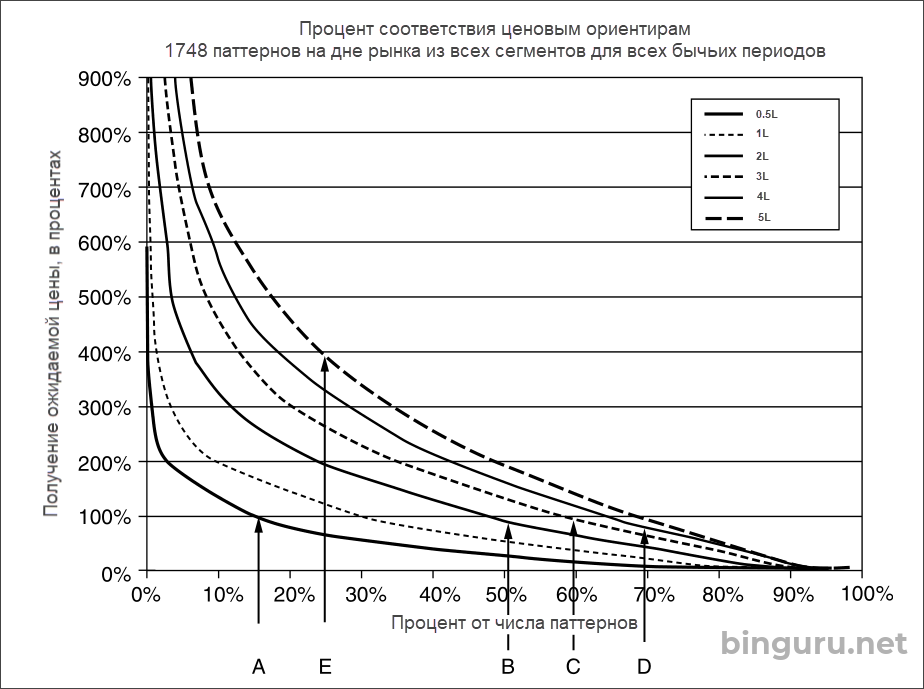

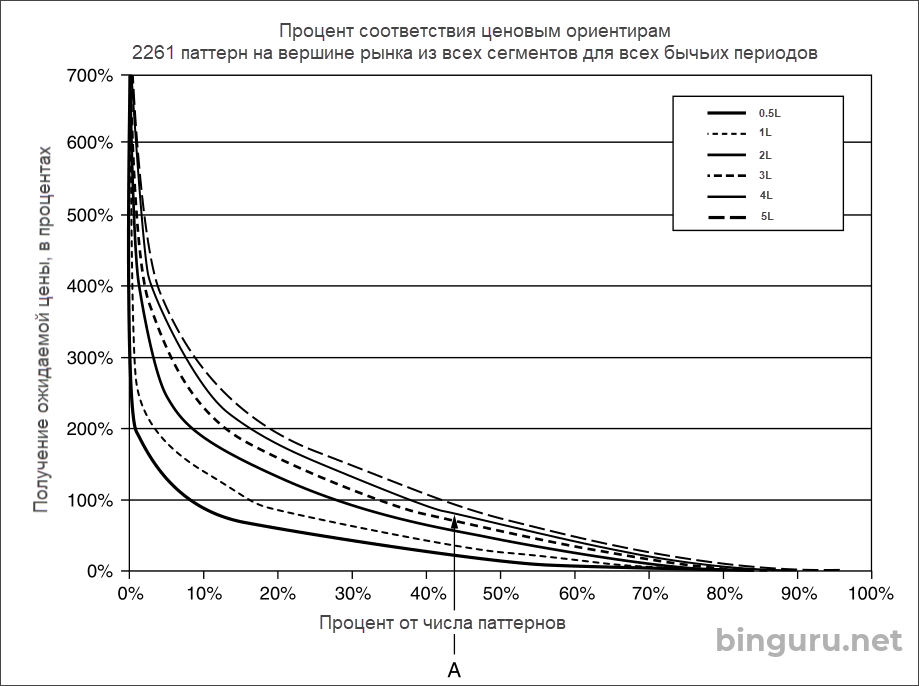

На графике 18-2 показаны нижние паттерны в основном бычьем тренде.

По оси Y расположен мультипликатор от ценового ориентира. Следовательно, линия 100% — это, собственно, ценовой ориентир, 200% — двойной ценовой ориентир и так далее. Ориентиры подсчитываются методом проекции глубины паттерна в пунктах от зоны пробоя. По оси X у нас процент паттернов, что дошли до определенного уровня. И наконец, шесть кривых — это результаты для определенного мультипликатора с длины паттерна (L). Тут ничего сложного, смотрите.

На точке A у нас примерно 15% от всех паттернов дошли до ценового ориентира в половину времени, что требуется на формирование паттерна, то есть при значении L равном 0.5. На точке B половина выборки (50%) достигло ценового ориентира за период времени, что в 2 раза больше чем время формирования паттерна (следовательно L = 2).

Наконец, на точке C, для L = 3, примерно 60% паттернов достигли ценового ориентира. И 70% от всех паттернов в бычьем рынке достигли ценового ориентира при L = 5, что у нас на графике паттерн D.

Давайте перефразируем, что получилось.

Существует 70% вероятность, что ценовой ориентир будет достигнут за время, которое в 5 раз больше чем время формирования паттерна.

Например, если паттерн полностью сформируется за 30 дней, есть вероятность в 70% что ценовой ориентир будет достигнут за 150 дней. Некоторые ориентиры достигаются раньше, скажем, за 30 дней, но в данном примере именно 70% всех паттернов к 150 дню достигнут ценового ориентира — т.е. сработают в полной мере и принесут нам прибыль.

Есть и еще более впечатляющий факт. Около 25% всех паттернов (точка E) достигнут… 400% от своего ценового ориентира (в 4 раза больше), за 5 размеров паттерна (т. е. L = 5)!

Тут важно понимать, что с практической точки зрения некоторые их этих результатов не так хороши, как выглядят. Дело в том, что путь к ценовому ориентиру очень редко идет прямой линией, нередко это спады и подъемы.

Другими словами, паттерн часто доходит до своего ценового ориентира, нередко и кратно его превышает, но волатильность по пути к цели может расстроить многих неопытных трейдеров. Которые не выдержат и закроют сделку задолго до ее логического завершения.

Вот почему важно не торговать сугубо по паттернам. Всегда обращайте внимание на ценовой импульс, который не должен быть чрезмерно растянутым по времени на момент пробоя и так далее.

Слово «чрезмерно» выделено неслучайно. Весьма высока вероятность, что перед большинством пробоев ценовой импульс уже будет частично перезрелым. Поэтому импульс (моментум) крайне желательно смотреть на ТФ выше рабочего.

Другими словами, если вы торгуете по дневным графикам, а сделку держит 2-3 недели должен оценить работу индикаторов импульса на недельном графике в первую очередь.

На графиках 18-3 и 18-4 иллюстрируется тезис о волатильности, что упоминался ранее.

На графике 18-3 показан классический пример с более или менее активным движением цены сразу после пробоя и вплоть до нескольких ценовых ориентиров.

С другой стороны, 18-4 демонстрирует куда более сложную ситуацию.

До ценового ориентира мы дошли успешно, но сперва пришлось серьезно поволноваться из-за неприятного падения цены прямо в глубину тела паттерна.

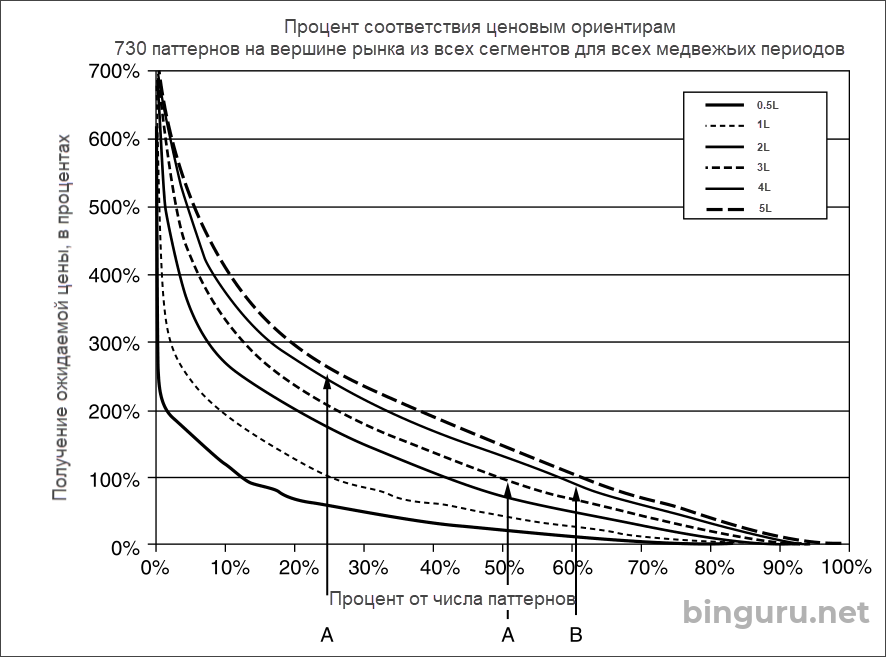

На графике 18-5 можно узнать, что пробои с максимумов в медвежьих рынках далеко не такие надежные, как пробои с дна в рынках бычьих, поскольку тут требуется 3L времени, прежде чем половина ценовой выборки дошла до ценового ориентира.

Для минимумов в бычьи рынках L = 2, что намного лучше. Аналогично точка В показывает, что аж 4L пройдет, прежде чем 60% пробоев с максимума дойдет до своего ценового ориентира.

Для минимумов же L =3. И наконец, 25% от всех обнаруженных паттернов дошли до 270% ценового ориентира за время, равное L5. Аналогичное значение для 25% бычьих паттернов в бычьих рынках составило 400%.

Антри-трендовые сигналы

Тут никаких сюрпризов. Анти-трендовые сигналы (т. е. бычьи паттерны в медвежьих рынках) даже близко не показали таких результатов, как пробои в направлении основного тренда.

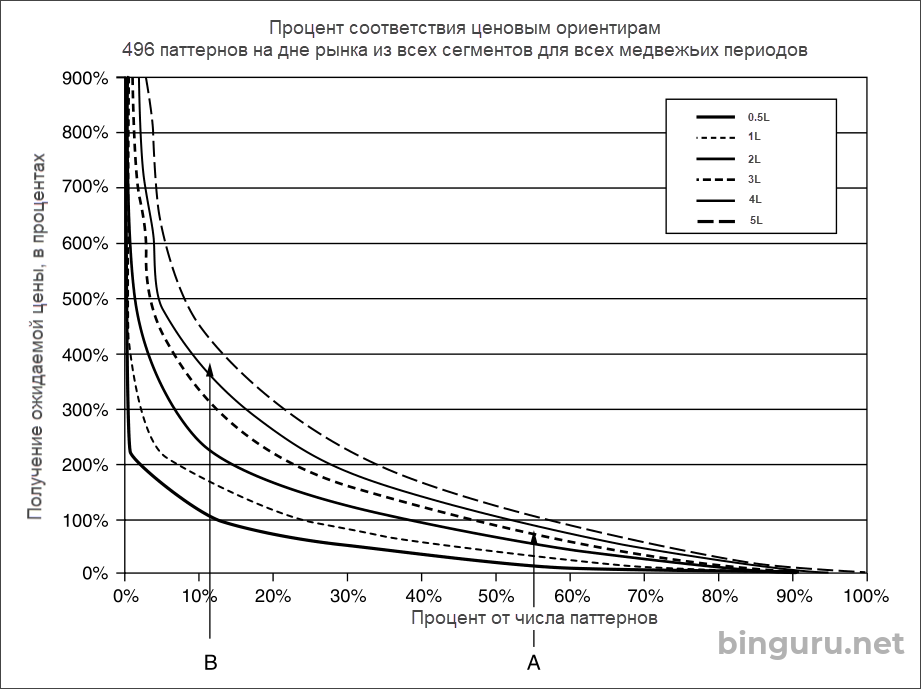

На графике 18-6 видно, что только 55% от всех бычьих пробоев в медвежьих рынках добрались до ценового ориентира за время, равное 5L (точка А).

Это же значение для удачных пробоев в бычьих рынках составило 70%. И мало того — масштаб пробоев против тренда тоже был куда скромнее. Если пробой был в сторону основного тренда, 25% от всех паттернов добились 400% от ценового ориентира. Но если успешный пробой вверх был в медвежьем рынке, этот процент падал до половины от предыдущего уровня (точка В).

На графике 18-7 только 43% от максимумов в бычьих рынках дошли до ценового ориентира, равного 5L, что можно сравнить с 62% в медвежьем рынке (точка А).

Какие же выводы? Очевидно, что не все пробои против тренда проваливаются.

Однако, наше исследование доказывает — пробой в сторону основного тренда значительно — на треть и более — увеличивает шансы успешного входа.

Заключение

Данное исследование наглядно демонстрирует:

Ценовые паттерны, такие как голова и плечи и двойное дно/вершина не просто «работают» — статистически они дают позитивное мат. ожидание

Сигналы, что они дают по тренду намного чаще приносят позитивные результаты, нежели сигналы против тренда.

К сожалению, издатель напрягал со сроками выпуска книги, поэтому мы не успели протестировать другие интересные идеи. Например, ценовые ориентиры на основе процентов, а не пунктов или цены в долларах, или же возможности ограничивать потери, когда цена решительно валится назад в тело паттерна.

Любопытно было бы оценить результаты, включив паттерны с более строгим консенсус-рейтингом и так далее (Принг раскрыл эти темы детальнее в других своих книгах, прим. Бингуру).