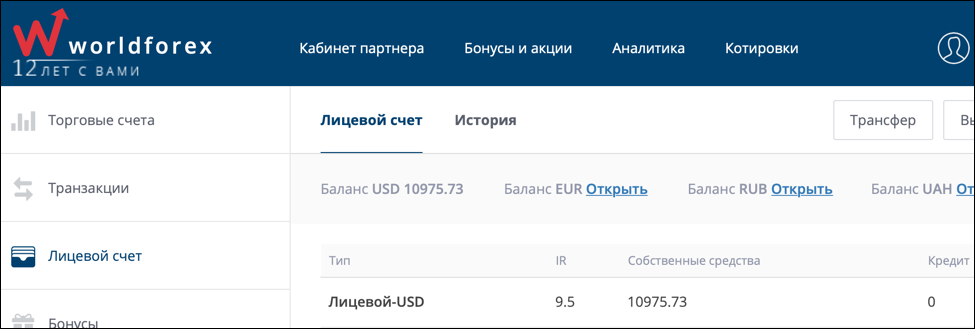

WForex: лицевой счет (бывший Сейф)

С этой статьи начнется цикл инструкций по фишкам и особенностям брокеров, о которых меня постоянно спрашивают.

Все это надо было описать еще года 4 назад, но природная лень чрезвычайная занятость мешает этим всем заниматься. Вот, скажем, лицевой счет — бывший Сейф — от World Forex, они же WForex (им бы определиться с одним названием).

Очень клево, а как его использовать? А как проценты платятся (и платятся ли вообще)? Какие суммы можно держать? И т.д. Мучают меня этим вопросом постоянно и когда некий предел терпения достигнут, он превращается в инструкцию на сайте.

В 2020 году WForex «Сейф» переименовал просто в «Лицевой счет».

Все остальное, включая проценты, осталось без изменений.

Что в Сейфе твоем

В Сейфе, разумеется, деньги, а также старые пляжные тапочки, что дороги как память.

Если серьезно, Сейф у WForex — это просто такой счет. Он совершенно самостоятельный, можно сказать отдельный, и никак с другими счетами не связан.

Так было до переименования:

Так сейчас:

Фишка это достаточно интересная и показывает правильное направление мыслей у маркетингового отдела WF.

В мире, как мы знаем, полторы тысячи форекс брокеров, предлагающих торги через платформу Metatrader и это чутка… многовато. Если тысяча продавцов предлагают один и тот же арбуз, нужно что-то интересное, чтобы этот арбуз продать, ибо предложение слегка превышает спрос.

Крупные форекс компании, все эти перегруженные маркетингом гиганты, массово используют глобальную рекламу по всем маркетинговым каналам. У них куча школ и вебинаров, они спонсируют футбольные клубы, гоночные команды, светятся по ТВ и там самого трейдинга за всем этим зачастую не видно.

У небольших же оффшорных компаний шансов продать арбуз при этом куда меньше, ибо и маркетинговых бюджетов таких нет, да и концепция может быть совсем другая (вот как у WF, где многое основано на word of mouth — личных рекомендациях). Соответственно, нужна какая-то особенная фишка, чтобы выделяла тебя из себе подобных.

Именно эту задачу Сейф и выполняет. WForex вместо того, чтобы тратить кучу денег на маркетинг и пытаться выделиться среди ютубного мусора, просто начисляет процент на счет, больше банковского, чтобы заинтересовать потенциальных и существующих трейдеров.

Как использовать Сейф

Очень просто, кнопочки говорят сами за себя. Перевод с торгового счета в Сейф и из из него беспроцентный, можно гонять туда-сюда сколько влезет.

Все это кнопка Трансфер:

Сейф также можно сразу пополнить, это кнопка (надо же) Пополнение:

Ну а кнопка Снятие, это очень важная кнопка. С ней деньги из вашего Сейфа переводятся сразу в мой. Используйте ее почаще, я люблю денежки:

Если серьезно, вы так выводите средства через любую платежку, коих у WF завались. И можно вывести в битки, да-да.

Сейф как торговая стратегия

Если же чуть почесать затылок, то сейфовый счет сам по себе становится… торговой стратегией, что до многих не доходит (ибо зачем голова — я туда просто ем).

Задумаемся вот над чем — какая первая, самая базовая задача любого трейдера в мире? На любом рынке? Подумайте. Ответ даже спрячу под спойлером:

[spoiler]

Обойти проценты по банковскому депозиту

[/spoiler]

Кто знает, тот молодец. Да, задача любого трейдера, любого инвестора на любом рынке — именно это. С этого начинается трейдинг.

Теперь Сейф превращается в… конечно, самодостаточную торговую систему, риски которой лишь внеторговые (прекращение работы брокера). Предлагаемый процент с 10к $ обеспечивает практически $1000 годовой прибыли, полученной совершенно нахаляву и без каких-либо усилий со стороны трейдера.

Как мы знаем, под 90% трейдеров по итогам года теряют все. Если бы хотя бы некоторые из них использовали такого рода возможности, вместо 100% минуса они могли бы получить небольшой ежемесячный плюс. Хорошо? Хорошо.

Естественно, эта возможность редко используется в таком качестве, просто русские граждане совсем уж обнищали за последние годы, а со $100 выхлоп будет слишком мал. А вот с 2-3 тысяч будет уже поинтереснее.

А можно ли просто деньги держать в Сейфе?

Можно, но WF прекрасно понимает, на какие мысли о халяве это натолкнет некоторых. Поэтому в договоре отдельно оговаривается, что если за 3 месяца на счетах не было ни одной торговой операции, проценты могут ататата, уменьшить.

А если кто-то завел деньги в WF исключительно для Сейфа, то он использует сей сервис не по назначению.

На практике, за несколько лет я не сталкивался с какими-либо ограничениями. Просто нужно помнить, что Сейф — сервис для условно активных трейдеров (по регламенту, нужно сделать хотя бы одну сделку за 3 месяца; это «активность», конечно, космического свойства).

Отсюда мы приходим к вопросу…

Сколько денег можно держать в Сейфе

Когда вы выбираете брокера, то всегда должны оценивать всего два общих критерия:

- торговые риски;

- внеторговые риски.

Торговые риски — это все, что связано с вашей торговлей. Качество терминала и исполнения сделок, качество котировок, всевозможные технические фишки и тому подобное.

Внеторговые риски — это все, что связано с самим брокером. Риск его закрытия, санкций со стороны регуляторов, владелец перепил мартини и утонул в бассейне и т.д.

Самое забавное, что эти риски редко принимаются во внимание. По умолчанию считается, что раз брокер работает 10-20 лет (WF как раз отметили 12-летие недавно), значит он надежнее. Да, это действительно куда лучше, чем контора, что открылась в прошлом году, но «надежность» здесь далеко не абсолютная. Тут вопрос упирается вообще не в Сейф, а в некий лимит, который трейдер может себе позволит держать на счетах любой оффшорной компании, не только WF.

У меня такой лимит всегда составлял 20 тысяч долларов, ибо больше разумнее работать с западным фондовым рынком. Но, приходится признать, что я стал превышать его последнее время, просто потому что FX компании стали совсем уж хорошо платить.

Брокеры, давно присутствующие на рынке, платят по регламенту за один рабочий день (Альпари, WForex, FXOpen, NPBFX, GKFX, Exness, Робофорекс, Admiral Markets и т.д. и т.п.), некоторые вообще ввели мгновенные автовыплаты для сумм 1-2к $. Нередко вывод достаточно крупной суммы (от 10к $) проходит за час.

Все эти платежи без трагедий и криков, совсем уже. Так скоро форексы, глядишь, с чем-то приличным будут ассоциироваться.

У WF же вывод всегда либо в день заявки, либо на утро следующего. Ситуация сейчас великолепная, но нужно держать в уме, что она может и ухудшиться. Соответственно, понимая все это, вы можете рассчитать максимальную сумму для содержания в Сейфе. Это банально то, что вы готовы потерять в ходе реализации внерыночных рисков.

Шансы на это именно сейчас невелики, а индустрия залита деньгами. Но учитывать их надо, ибо трейдинг — это и есть искусство просчитывания рисков. А трейдер — это риск менеджер в первую очередь, и лишь затем все остальное. А вы думали, это фотошопный герой с рекламы, что кнопку в ноутбуке на пляже тыкает? Хаха.

Как начисляются проценты

Ежемесячно. Их легко увидеть в выписке. Щелкните на вкладке История, затем на кнопке Создать отчет и вы увидите перевод с аббревиатурой IR (Interest Rate) — это и есть начисленный вам ежемесячный процент.

В моем случае в марте он составил почти $80 халявы и это есть хорошо:

Дальше начисленные средства (они никак не выделяются отдельно), можно выводить, заводить на торговые счета и делать что хочется, без каких-либо ограничений или условий. Это уже ваше.

В какой валюте может быть Сейф

Счета можно открыть в 4 валютах:

- доллар

- евро

- рубли

- гривны

Процент отличается для каждой из них. Для долларов сейчас и последние годы это 9.5% годовых, для евро 9%.

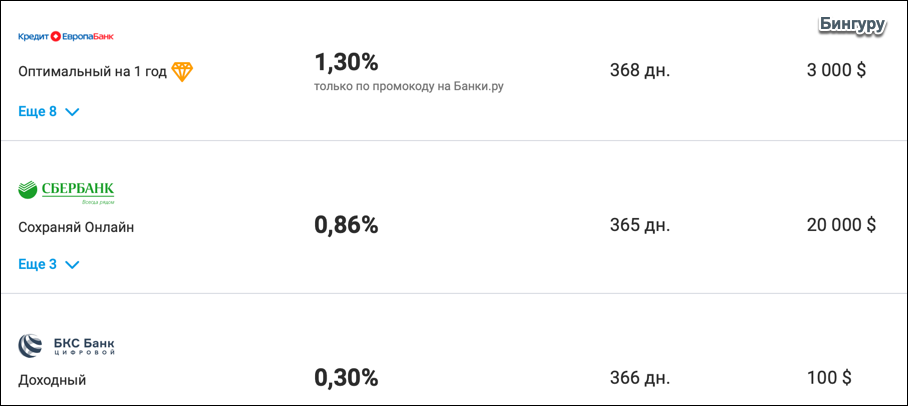

Для сравнения проценты банковские. Такое себе. Понятно, что банк это банк, форекс это форекс, а я просто томат:

Как обычно, рекомендую все держать в долларах и евро, забыв про национальные фантики вроде рублей или гривен.

Подведем итоги

За несколько лет, что я использую эту фишку, о ней вспоминаешь лишь когда раз в месяц тебе приходит очередной IR. К хорошему привыкаешь быстро, так всегда.

Такие штуки есть и в других местах. Скажем, многие трейдеры знают платежку Perfect Money, но знаете ли вы, что она ежемесячно начисляет 4% годовых в долларах или евро на остаток по счету? Теперь знаете. Это также очень удобно и просто, а внерыночные лимиты намного выше (поскольку там можно держать куда более крупные суммы).

Так что лицевой счет я расцениваю как умный маркетинговый ход WF и как простейшую ТС, что много лет работает как есть, в пассивном режиме. Сейчас, когда банковские проценты уперлись в пол, такой процент стал особенно выгодным и представляет собой приятное дополнение для банковских счетов.

Преодолеть первый барьер трейдера — ежемесячно обгонять банковский депозит — куда проще, чем кажется. Благодаря высокой маржинальности бизнеса, электронные платежки и онлайн брокеры нередко дают такого рода плюшки и умный трейдер может обеспечить себе пассивный доход без каких-либо особых усилий, еще и диверсифицируя его по разным корзинам.